作者:陳全正(眾勤法律事務所主持律師)

原文刊載於iPKM:https://ipkm-mobile.tipo.gov.tw/article/columnist/393

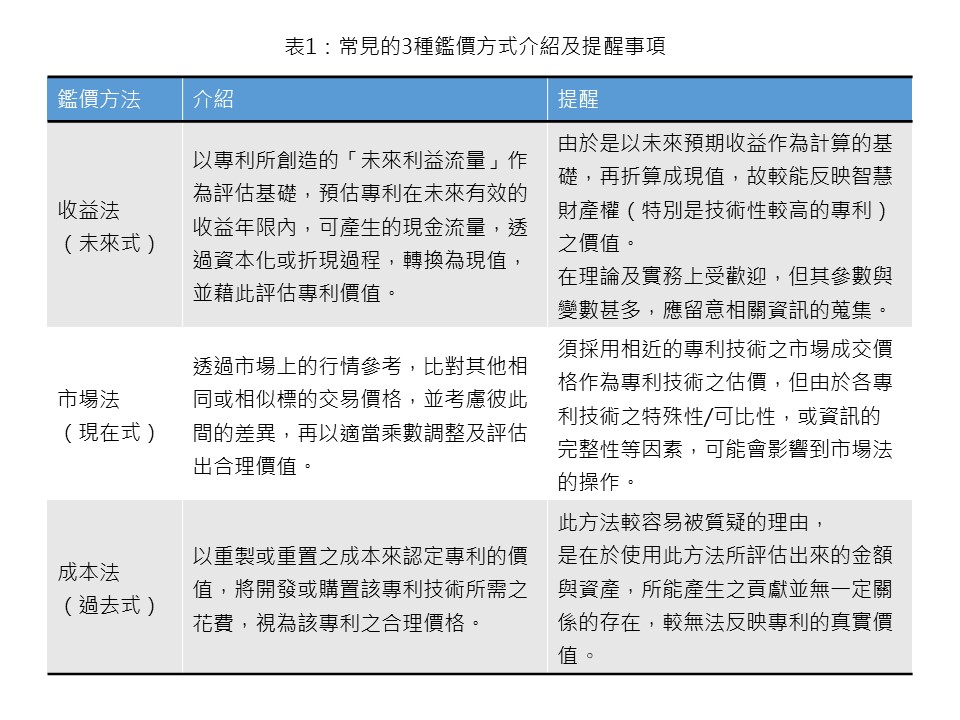

一、3種常見的鑑價方法

專利鑑價(評價)的運用,常見的情境如交易、稅務、法務、財務報導或管理等。其中最為人們熟知的情境就是以交易為目的,不論是專利收購或出售、專利授權或轉讓、投資等皆然,透過專利鑑價給予交易雙方一個客觀比較的基礎。以下我們將簡介3種常見的專利鑑價方法:

(一)收益法(Income Approach)

收益法,也稱為「收入法」或是「利潤預測法」。收益法是以該專利所創造的「未來利益流量」作為評估基礎,預估專利在未來有效的收益年限內可產生的現金流量,透過資本化或折現過程轉換為現值,藉此評估專利的價值。由於此方法涉及預測,因此執行上需有「展望性財務資訊」(Prospective financial information, PFI),包括利益流量的金額、時點等,並再以特定鑑價方法,例如超額盈餘法、增額收益法、權利金節省法等方式,來計算屬於該專利的利益流量。

此方法比較可以反映專利的真實價值,但需特別留意所涉及的3個重要要素的資訊是否充足完整,否則即可能影響鑑價結果的準確性:利益流量(即專利可獲得的淨自由現金流量)、年期(未來收益推估期數)、折現率(預期未來所能創造的經濟利益,以能反映該未來經濟利益風險的方式,予以折算現值之比率)。

有關上述提及的特定鑑價方法,這裡也進一步介紹:

超額盈餘法(Excess Earnings Method):指公司稅前息前折舊攤銷前獲利(EBITDA)在扣除了像淨營運資金、固定資產後的現金流量折現值之總和。

增額收益法(Incremental Income Method):就使用及未使用該專利所賺取的未來利益流量予以比較,以計算所預估增額利益。

權利金節省法(Relief from Royalty Method):估算因擁有該專利而不用支付或能為公司創造的權利金,並將其折現。實際操作上,多從市場取得相關產業專利權及技轉資料分析,再參考可類比公司的利潤分析比較,以決定權利金比率。

(二)市場法(Market Approach)

市場法,也稱為「市場比較法」或「銷售比較法」,是以該專利在市場交易價格為評估基礎,著眼的是「現在式」。透過市場上的行情參考,比對其他相同或相似標的交易價格,並考慮彼此間的差異,再輔以適當乘數調整及評估出合理價值。然而,此方法在操作時需特別注意2點:

市場法相當依賴「現時可得」的公開資訊,如果沒有相關交易資訊,例如像是一些較新的產業或技術,市場上運用不普及,也缺少技術流通、交易等資訊,此評估便會打折扣。

另外,如何去選擇及判斷可類比專利的相似程度,也不容易。由於各專利、技術的專業領域性質不同,對於金額的影響有時亦不容易區別。基於上述限制,在鑑價實務上,比較多是將市場法用於檢驗結果的合理性。

(三)成本法(Cost Approach)

成本法,也稱「成本累積法」,其邏輯在於專利的價值等同(或不低於)開發成本之總合。因此,從專利重建或重置所需成本為評估基礎,用「過去」的歷史資訊作為鑑價之參考;簡單來說,將開發或購置該專利技術所需之花費,視為該專利之合理價格。

成本法是在價值基準日時,以「重製」或「重置」的成本,扣除其「累積折舊額」或其他應扣除部分,推算出標的價值的方法。這裡提到的「重製成本」,指的是用相同的方法複製專利、重新製作與該專利完全相同之資產所需的成本;而「重置成本」,指的是以現代方法重置專利,評估重新取得與該專利效用相近資產的成本。成本法適合運用的情境主要是用在評估「不具可辨認利益流量」的無形資產,通常是企業內部產生並使用於內部的情況。

由於成本法並無法評估專利所能產生的貢獻,因此其所得到鑑價結果通常較低;實務上,如果個案鑑價能採取前兩種方法時,就不以成本法為唯一鑑價方法。不過由於其資訊相對特定(因為是以歷史資訊為基礎),因此亦常多見於政府機關、法院案件所採用。以智慧財產及商業法院108年度民專訴字第58號民事裁定為例,法院對於兩造所涉及專利價值的認定,便以成本法方式認定,並且將政府規費(申請費、申請實體審查規費、領證費、年費)以及代理人等費用都納入考量。

由上述說明可知,受限於鑑價方法本身之限制及專利之特性,「市場法」與「成本法」在實際應用上比較少,實務上(特別是交易時)專利鑑價方法仍多以「收益法」為主。

收益法除了需考量「展望性財務資訊」,還要注意「剩餘經濟效益年限」,其相關因素包括了合約、法令、技術或功能、標的本身生命週期、使用標的產品的生命週期、經濟因素等,相當複雜。而比較特別的地方是,雖然專利本身具有明確的期限,到期後權利即消滅,且不得延展,但在實務上對於該年限評估,並不一定都會侷限於法定保護年限,仍會併同考慮前述的其他因素,以適當表現出該專利之價值。

二、專利鑑價的流程

接著,以下簡介專利鑑價的流程:

(一)確認鑑價專利的性質

首先應瞭解專利標的本身之特性,特別是專利的種類、取得專利的國家/區域、市場特性、權利狀態、法律關係(權利歸屬)、經濟效益、剩餘經濟效益年限,以及是單獨鑑價或是和其他的無形資產合併鑑價。

(二)確認鑑價目的及相關資訊

確定鑑價之目的或評估的基準日等資訊。

(三)決定鑑價基礎與方法

根據該專利性質及相關資訊,決定適當價值標準和前提,並選擇鑑價方法。實務上,通常會採取複數鑑價方法,並綜合考量各方法結果,以產生最終的價值估計數,並在報告中分析及說明不同方法所估得不同價值的差異及原因。若只使用單一方法進行,就應取得充分且可觀察的輸入值或事實。

(四)鑑價並驗證結果與決定鑑價之適當價格

對於採用的鑑價特定方法所得之結果,應進行交互檢驗及合理性檢驗,並作適當之敏感性分析。

(五)製作鑑價報告

從上述流程看似簡單,但實務上執行時仍有相當複雜度。舉例來說,我國某鋰電池發明專利,可運用於電動機車領域,然而在交易情境要評估其價值時,就市場領域是否僅以電動機車為限,抑或要將電動腳踏車、電動車(汽車)、電動大客車都納入考量?以及,在認定同業範圍(權利金比率)時,是否要將範圍限縮在只製造車用鋰電池,或是智慧型手機、其他用途的製造廠商也要納入分析?這些問題都會涉及各種層面不同的思考。

三、總結

雖然我國在專利交易或授權的市場資訊並不充足,對於鑑價的執行會有一定的困難度,也會影響專利的交易市場。但不可否認地,政府也有意識於此,近年來大力推動無形資產融資,讓專利的流通能有更多的運用情境,一旦專利技術交易市場或專利權融資的市場活絡,也能讓鑑價機制及案件更蓬勃發展,因為無形資產不能脫離商業運用,我們樂見這樣生態系形成的發展方向。本文最後彙整3種常見的鑑價方式及提醒事項,供讀者參考利用。

參考文獻:

陳善(2021),2022無形資產評價管理師(初級、中級)能力鑑定速成[IPAS無形資產評價管理師能力鑑定],千華數位文化。

楊祺雄(2010),專利鑑價,聖島國際智慧財產權實務報導,12(8)。