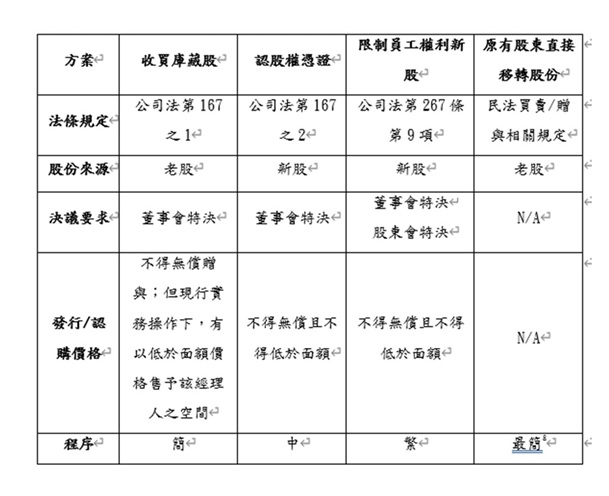

處理案件上,常會碰到創業家和投資人對於員工認股、ESOP條件的討論。建議創業家在這部分務必和投資人說明清楚,募資時,是否已經有做員工認股計畫(例如已經有簽署認股權契約),避免投資人對於所投資金額及預期的持股比例認知有所落差。另外也看過有投資人會要求創業家自己處理員工認股的部份,不可以變動到約定好的持股比例。所以總歸來說,這議題談的多,但實務上並不是這麼好操作。不過,公司法規定大致以下幾種,可以順便了解一下(之前文章有寫過)

1.收買庫藏股:公司依法買回流通老股,再以較低價格轉讓予員工,好處是比較不會變動到創業家的持股比例。

2.員工認股選擇權(認股權憑證):由公司與員工簽署認股權契約,讓員工得依約定價格於未來認購特定數量之股份。

3.員工新股認購權:公司發行新股時,原則應保留發行新股總數10%~15%股份由員工承購。(如果員工不認,再洽特定人認購)

4.員工酬勞:章程訂以公司當年度獲利狀況之定額或比率,分派(贈與)員工酬勞→普發。

5.限制員工權利新股:新股附有服務條件或績效條件等既得條件,於既得條件達成前,員工所取得之股份權利受有限制。