經濟日報 記者歐芯萌/台北報導

原文刊載於經濟日報:https://money.udn.com/money/story/5930/9049072

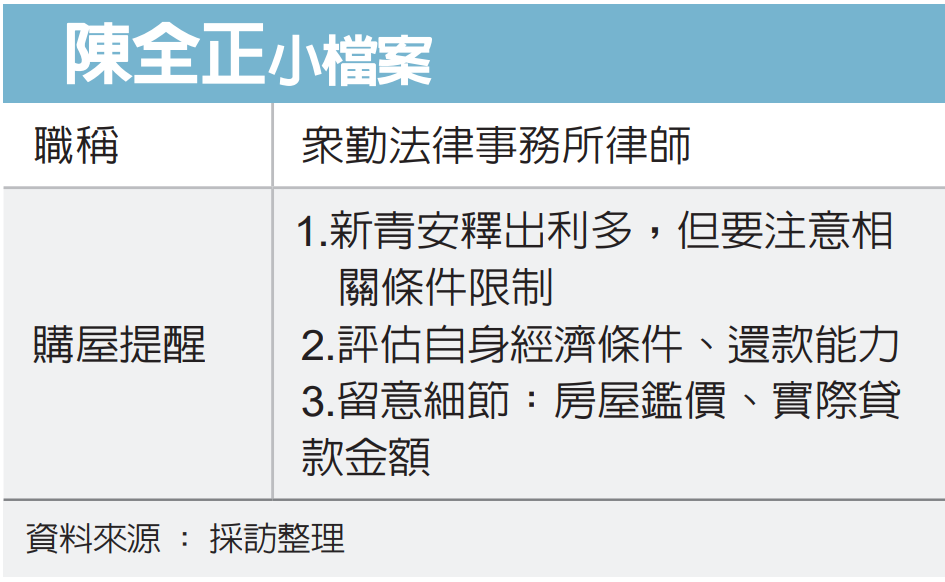

新青安貸款最新放寬措施,自9月1日起,將撥款案件排除在《銀行法》第72條之2的不動產放款比率(存款及金融債總和的30%)計算之外。為協助想買房的年輕人,眾勤法律事務所律師陳全正有三點提醒,要注意條件限制、自身還款能力,並留意實務細節-房屋鑑價和貸款。

第一點,陳全正表示,新青安釋出利多,但要注意相關條件限制。例如,新青安和自購住宅貸款利息補貼都有申請條件,像利息補貼銀行會評估若收入超過門檻(排富條款),可能無法申請;以及台北最高補貼最高250萬元利息、新北則是230萬元,不同縣市的條件都不一樣,要先研究清楚。

陳全正小檔案。

第二點,陳全正提醒,要評估自身經濟條件、還款能力,買房前先試算還款資金是否足夠。比如在雙北買房,即便有新青安貸款,但金額還是不夠;扣掉新青安之外的金額,仍必須背負傳統的銀行房貸,因為銀行不會只做新青安,因此還會涉及不同的貸款條件、還款年數跟期限。

陳全正舉例,有民眾40歲後才買房,但銀行預設的還款能力,年齡評估上限通常是70歲,那麼銀行就會把還款年限壓在30年期,沒有辦法貸到40年期。這將會面臨除了新青安之外,還有一部分屬於一般房貸,過了寬限期之後,每個月需負擔的金額也都不小。至於第三點,陳全正提到,由於銀行會評估貸款成數,即便能貸到八成上限,但請銀行是以房屋的「鑑價金額」而非「交易價格」去計算。

陳全正說明,例如有民眾購入一間台北市中古屋,總價4,000萬元,理想是向銀行貸款八成,也就是準備兩成包含頭期款、交屋款大約800萬元,貸款3,200萬元。而貸款金額之中,1,000萬元申請新青安,剩下2,200萬元是背銀行的房貸。

他點出,問題是,購入4,000萬的房子(預售屋比較不會有此問題),銀行鑑價時未必接受房屋這個價格,而是以實價登錄、銀行自身有承作類似物件的相關資訊評估後,可能判定這間房僅有3,200萬的價值。如此一來,即使銀行願意貸款八成,但八成金額只有2,560萬,實質上等於貸款只貸了六成四。

陳全正表示,所以在看房子做物件評估時,一定要去了解當地的交易行情,不只是價格,交易量也很重要。例如同樣4,000萬條件的房子,一樣是蛋黃區的台北市中正、大安區,可能因為中正區相對於大安區的公家機關較多、交易資訊較少、記錄較久,而大安區物件較密集、交易量更大,可能影響銀行鑑價的信心。